- Laporan keuangan yang terdiri atas sekurang-kurangnya neraca akhir tahun buku yang baru lampau dalam perbandingan dengan tahun buku sebelumnya, laporan laba rugi dari tahun buku yang bersangkutan, laporan arus kas, dan laporan perubahan ekuitas, serta catatan atas laporan keuangan tersebut;

- Laporan mengenai kegiatan Perseroan

- Laporan pelaksanaan Tanggung Jawab Sosial dan Lingkungan

- Rincian masalah yang timbul selama tahun buku yang mempengaruhi kegiatan usaha Perseroan

- Laporan mengenai tugas pengawasan yang telah dilaksanakan oleh Dewan Komisaris selama tahun buku yang baru lampau

- Nama anggota Direksi dan anggota Dewan Komisaris; dan

- Gaji dan tunjangan bagi anggota Direksi dan gaji atau honorarium dan tunjangan bagi anggota Dewan Komisaris Perseroan untuk tahun yang baru lampau.

(vide Pasal 78 Ayat (3) jo. Pasal 66 Ayat (2) UU PT)

Dalam kaitan dengan hal tersebut, Pasal 65 Ayat (1) UU PT mengatur bahwa rencana kerja Perseroan harus disetujui oleh Dewan Komisaris atau RUPS sebagaimana ditentukan oleh anggaran dasar Perseroan. Dalam hal Anggaran Dasar Perseroan menentukan bahwa rencana kerja harus mendapat persetujuan RUPS, rencana kerja harus terlebih dahulu ditelaah oleh Dewan Komisaris.3

Di sisi lain, rencana kerja secara umum disampaikan pada awal tahun buku. Selain itu terdapat aturan dalam Pasal 63 Ayat (1) UU PT yang mengatur bahwa rencana kerja disusun oleh Direksi sebelum tahun buku yang akan datang dimulai. Dengan demikian, apabila ditentukan dalam Anggaran Dasar Perseroan bahwa rencana kerja harus mendapatkan persetujuan RUPS, maka bentuk RUPS yang sesuai untuk membahas dan menyetujui rencana kerja adalah RUPS Tahunan.

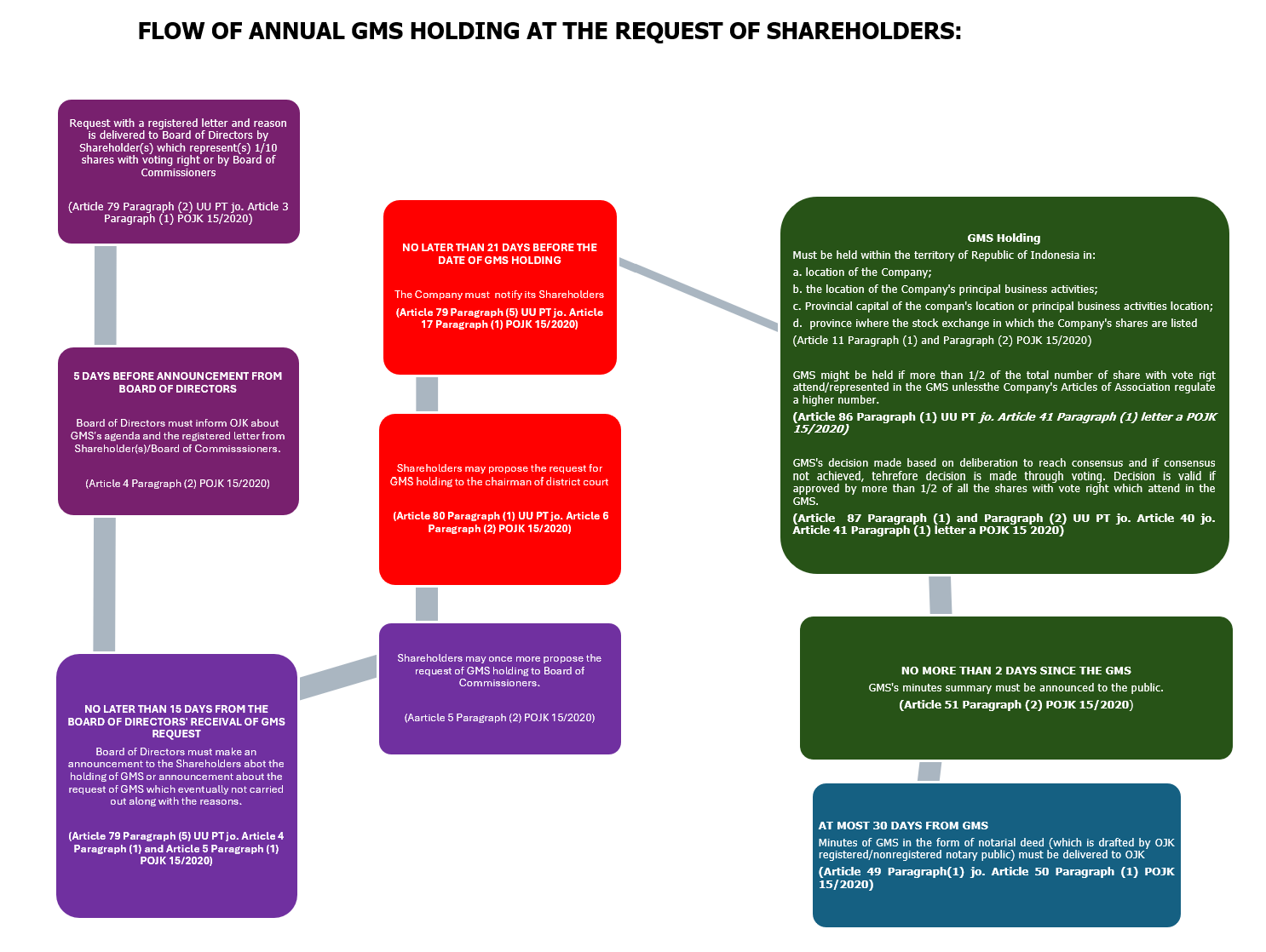

Dalam keadaan normal, RUPS Tahunan diselenggarakan oleh Direksi Perseroan tanpa perlu adanya permintaan dari pihak manapun (Pemegang Saham atau Dewan Komisaris). Namun demikian, apabila terdapat indikasi bahwa Direksi tidak beritikad untuk menyelenggarakan RUPS Tahunan, maka Pemegang Saham atau Dewan Komisaris dapat mengajukan permintaan penyelenggaraan RUPS kepada Direksi. Dalam keadaan RUPS Tahunan dimintakan oleh Pemegang Saham atau Dewan Komisaris, pengajuan permintaan dan alur pelaksanaan RUPS Tahunan menjadi sama dengan RUPS Luar Biasa. Terkait dengan RUPS Tahunan yang diajukan oleh Pemegang Saham, maka alur pelaksanaannya adalah sebagai berikut: